Marknaden – varför inte än och varför nu…

Vi är nu inne i december och vad gäller tankmarknaden är den fortsatt förvånansvärt svag. När detta skrivs ligger raterna inom MR-segmentet på runt 8 000 USD per dag – förvisso en dubblering jämfört med tidigare i höstas, men fortfarande en bra bit under vad ett MR-fartyg kräver för att nå break-even. Samma sak gäller råoljetankers, som t ex Suezmax.

Anledningen till att marknaden ännu inte fått sitt stora lyft beror framför allt på två faktorer:

- Fortsatta produktionsbegränsningar och lageruttag

Trots en kraftig återhämtning i såväl världsekonomin som i konsumtionen av olja, är Opec+ samlade produktion fortfarande den lägsta på 10 år. Det faktum att produktionen sedan i somras ökat med cirka 1,5 miljoner fat per dag har förvisso resulterat i en högre utnyttjandegrad i flottan (från ca 75 till ca 80%), men den har ändå varit för liten för att ge någon mer materiell påverkan tankraterna.

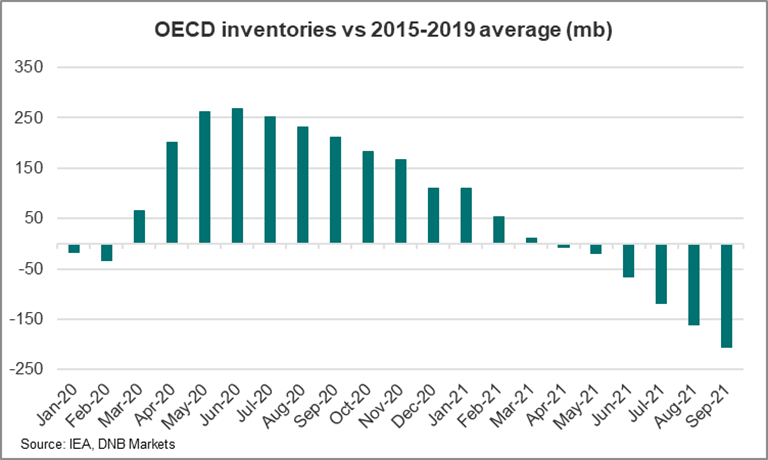

Här har vi haft fel i våra tidigare förutsägelser. Vi trodde att både produktionen av olja och fraktraterna skulle stiga när lagernivåerna hamnade på eller under femårssnittet. Så har dock inte blivit fallet. Kartan har varit rätt, som grafen nedan visar, men verkligheten fel.

- Begränsad utfasning av fartyg

Givet den rekordsvaga marknaden hade vi och många andra förväntat oss att utfasningen av äldre fartyg skulle öka. Så har inte skett, eller i vilket fall inte i någon större omfattning. Många av de äldre fartygen har istället fortsatt att operera, inte sällan på trader belagda med sanktion (t.ex. Venezuela/Iran) och därmed täckt upp ett behov som annars hade uppstått på icke-sanktionsbelagda trader.

Outlook

Efterfrågan på transporter samvarierar i hög utsträckning med den faktiska oljeproduktionen. Denna styrs i sin tur inte enbart av efterfrågan på olja, utan även av prisstrategiska bevekelsegrunder – av en kartell som spelar sina kort tätt intill bröstet. Detta gör tankmarknaden redan i mer normala tider komplex och svår att prognosticera. Den allmänna osäkerheten kring pandemin har nu gjort den än mer svårbedömd.

Efterfrågan på olja tillbaka på pre-pandeminivåer

Ser vi till utvecklingen i omvärlden kan vi konstatera att ekonomierna går bra och efterfrågan på olja fortsätter att stiga. Enligt EIA kommer den genomsnittliga konsumtionen under vintern uppgå till drygt 100 miljoner fat per dag. Det skulle i sådana fall innebära att vi är tillbaka på nivåer pre-pandemin. Så långt bra.

Produktionen av olja behöver – och kommer - öka

Samtidigt råder fortsatt stor obalans mellan produktion och konsumtion av olja. Glappet under sommar- och höstmånaderna har uppgått till mellan 2 och 3 miljoner fat per dag – vilket resulterat i fortsatt stora uttag från lager närmare konsumtionsländerna. Sedan slutet av 2020 har de kommersiella oljelagren inom OECD minskat kraftigt och ligger nu klart under femårssnittet. För att möta den ökande efterfrågan, och även parera en stundom mycket kraftig prisökning på olja, har nu USA, Kina och ett antal andra länder även beslutat ta från sina strategiska lager.

Denna utveckling är i längden inte hållbar. Uttagen från såväl kommersiella som strategiska lager kan inte fortsätta i all evighet – utan produktionen kommer behöva öka. Efter att ha varit verksam inom tanksektorn under de senaste 40 åren kan jag konstatera att varje kraftig lagernedgång hittills har följts av en lagerpåfyllnad, vilket resulterat i en rekyl uppåt i fraktraterna. Det är min fasta övertygelse att det kommer att ske även den här gången.

Frågan är bara hur mycket is i magen Opec och andra stora oljeproducenter har. Ett svar kommer sannolikt i samband med Opecs möte nu i början på december.

Ökad nervositet till följd av nya mutationer

Vad gäller pandemin och dess konsekvenser ses nu på många håll i världen en ökad smittspridning. Under den senaste veckan har även den nya mutationen Omikron upptäckts i allt fler länder. Det är ännu oklart om den nya varianten är mer smittsam än den nu förhärskande deltavarianten. Klart är dock att spridningen av en eventuellt ny mutation har ökat på nervositeten på oljemarknaden ytterligare, vilket inte minst återspeglas i den senaste tiden kraftiga förändringar i oljepriset.

Detta var min sista marknadsutblick. Inom några veckor kommer jag att lämna över rodret till Erik Lewenhaupt. Stort lycka till Erik!

Göteborg, 2 december 2021

Kim Ullman